4月20日,一则“字节跳动2025年净利润暴跌超70%”的消息在网上刷屏了,数字看起来触目惊心。

抖音副总裁李亮当天下午就站出来回应:这个70%是按国际会计准则算的账,里面塞了大量非经营性因素,实际经营利润只是小幅下滑,营收和核心业务利润仍在增长。

说白了,字节不是赚不到钱了,而是在用短期利润换AI门票和全球化版图——2025年营收1860亿美元同比增长20%,TikTok电商GMV直逼千亿美元,全年砸向AI的钱超过1500亿元。这不是KAIYUN入口下滑,这是主动换挡。

4月20日上午,有知情人士称:字节跳动2025年净利润较2024年的330亿美元大幅缩水,只剩90多亿美元,同比降幅超过70%,净利润率从25%直接掉到了个位数。

消息一出,相关话题迅速冲上热搜,市场顿时对这家全球最大未上市科技公司的经营状况议论纷纷。

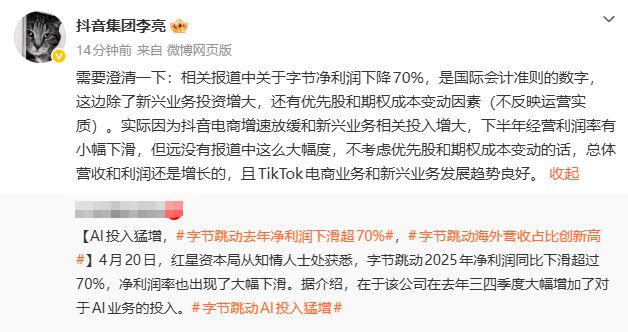

当天下午,抖音集团副总裁李亮通过个人微博转发回应,给这组数字做了一个“拆解”。他说,报道中提到的净利润下滑70%,是按国际会计准则计算的结果,里面包含两大块并不反映公司真实运营情况的因素:一是新兴业务投资大幅增加,二是优先股和期权成本变动。

这里需要解释清楚——优先股和期权成本变动到底是什么?简单理解,字节跳动至今没有上市,但公司员工持有大量期权和虚拟股。按照国际会计准则,这些股权工具的价值变动需要计入财务报表,而股价波动、估值调整都会让这笔账面上的数字大幅摇摆。

换句话说,这不是公司卖货赚的钱变少了,而是会计规则要求把“纸面富贵”的波动也算进去。李亮特意点明:“这些因素并不反映公司真实运营情况,不能简单等同于公司经营陷入困境。”

他进一步解释,字节跳动2025年确实存在经营利润率小幅下滑的情况,原因主要有两个:

一是国内抖音电商增速相较前几年有所放缓,直播电商整体进入成熟期,流量成本上升、竞争加剧;

二是公司对新兴业务的投入持续加大,AI、大模型等新赛道都需要大量前期投入,短期内拖累了利润表现。

但是,下滑的幅度远没有达到传闻中70%的水平。他强调,如果不考虑优先股和期权成本变动的影响,公司2025年总体营收和利润仍然保持增长态势,TikTok电商业务和各类新兴业务发展势头良好。

所以事情的全貌是:按国际会计准则,账面净利润可能确实从330亿掉到了90多亿;但如果看真实的经营基本面,营收在涨,核心业务的利润也在涨,只是涨得比以前慢了一些。这个70%,更像是会计口径制造的一场“数字惊吓”,而非经营状况的线亿美元,海外业务撑起大梁

2025年,字节跳动全年总营收约1860亿美元,同比增长20%。在全球科技巨头集体降速的大背景下,这个数据相当亮眼。作为参照,Meta 2025年的营收预估约在1870亿美元左右,两家已经站在同一量级。

更值得关注的是业务结构的变化。国内业务同比增长约20%,稳扎稳打;海外业务增速翻倍至近50%,营收占比从2024年的25%一举突破30%,创下历史新高。这意味着字节跳动的收入构成正在发生根本性转变——从一家主要靠中国市场吃饭的公司,进一步迈向全球化运营。

2025年全年,TikTok Shop的GMV同比暴涨近70%,规模直逼千亿美元,活跃消费者突破4亿。分区域看,美国市场销售额同比增长108%,欧洲主要国家增速均突破100%,东南亚稳居行业第二。

更值得注意的是新市场的爆发力——巴西上线倍,日本上线倍。四季度受“黑五”购物季拉动,单月GMV在海外市场一度超越Shopee。TikTok在2025年已经大幅盈利,彻底摘掉了早年“烧钱换增长”的标签。

字节跳动旗下应用矩阵的月活跃用户已超过40亿,与Meta处于同一量级。这样的用户基础,意味着广告、电商、本地生活、短剧等多个变现渠道仍有充足的操作空间。抖音生活服务业务2025年支付GMV预计超8500亿元,同比增长59%,与美团形成正面竞争,进一步夯实了国内现金流的支柱地位。

一个有意思的细节是,就在这次“净利暴跌”传闻传出前几天,字节跳动刚刚宣布开启新一轮期权回购,在职员工回购价为229.5美元,离职员工回购价为201.96美元,折合人民币约1397元,较2025年10月报价上涨超10%。

如果公司真出了问题,最先感知到水温的应该是内部员工和早期投资人,而不是在回购价格上继续加价。这个动作本身,就是管理层对基本面最有底气的回应。

2025年下半年,字节跳动大幅上调了AI预算,全年资本支出超1500亿元人民币,资金主要流向了三个方向:高端AI芯片采购、算力基础设施建设、大模型研发。

同时,字节也在全球范围内高薪招揽顶尖AI人才,并推出虚拟股激励计划锁定核心团队。2026年字节AI布局持续放量,全年战略投入预算上调至1600亿元。

不是字节一家在这么干。全球AI算力军备竞赛持续白热化:微软2026财年资本开支预计从2025年646亿美元提升至1050-1450亿美元,谷歌由914.5亿美元大幅增至1750-1850亿美元,Meta、亚马逊年度AI相关投入分别达1150-1350亿美元与2000亿美元。国内字节跳动2026年AI投入1600亿元,阿里未来三年计划投入3800亿元建设AI与云计算基础设施,腾讯2026年AI专项投入将翻倍至360亿元以上,百度自2023年文心一言发布以来AI累计投入已超1000亿元,均在算力基建与大模型研发上持续砸下重金。

年初,字节跳动CEO梁汝波在全员会上把AI定义为“比PC加Web更大的行业核心机遇”,明确短期内要攀登的高峰就是“豆包”和ToB领域的MaaS(模型即服务)业务。这一定调,决定了字节2025年乃至未来几年的资源分配逻辑:利润不是第一位的,抢下AI时代的船票才是。

这种策略的风险和代价也都写在了明面上——1500亿元的资本支出,几乎相当于2025年总营收1860亿美元的10%以上。2026年1600亿元的投入规模,按2025年500亿美元的预估利润计算,相当于把将近一半的利润重新投回技术基础设施。

对于一家未上市公司来说,没有公开市场的股价压力,反而给了它做长期决策的空间:不用每个季度盯着财报数字,可以把战线拉到五年、十年去看。

但从更宏观的视角审视,这场竞赛的本质已经超出了单家公司的战略选择。当前全球AI技术迭代速度持续加快,算力、数据与核心技术的积累直接决定了企业在未来产业格局中的位置。国内头部互联网企业集体加码AI投入,既是应对行业竞争的必然动作,也折射出参与全球AI产业竞争的紧迫性。

过去二十年,中国互联网企业在商业模式创新上做到了世界一流,但在底层技术层面始终存在短板。AI可能是一次历史性的“换道超车”机会,也可能是一次被进一步拉开的分水岭。如果这一轮跟不住,未来十年在云计算、企业服务、甚至内容平台本身的话语权都可能被动摇。

不过差距依然存在。从全球范围来看,国内互联网企业的AI投入规模与海外头部厂商还存在一定距离。字节跳动2025年1500亿元的资本支出,折合约210亿美元,放在全球看仅处于第二梯队。谷歌2026年1750亿美元的资本开支、微软1450亿美元的预算,单个项目的规模就超过了字节全年的投入。

如何在控制投入节奏的同时缩小差距,如何在芯片受限的背景下构建自主可控的算力体系,是字节接下来需要平衡的难题。

此外,地缘政治的不确定性仍在持续。TikTok在美国虽然暂时以合资公司形式稳住局面,但监管风险并未消除;欧盟计划对低价值包裹加征费用,部分新兴市场对外资电商的监管也在趋严。这些外部变量,都可能给字节的全球化进程带来新的考验。

在国内基本盘增速放缓、海外扩张面临摩擦的双重背景下,AI投入既要“够快”,也要“够准”——每一分钱都得花在刀刃上。

对于字节跳动这样一家年营收1860亿美元、月活超40亿、仍未上市的科技巨头而言,短期的利润波动从来不是衡量其价值的线亿即将跟上,TikTok电商直逼千亿美元——这些数字勾勒出的,是一家公司在关键转折点上的战略决心。

2026年的互联网战场,比的不是谁账面上的净利润更好看,而是谁能在AI时代守住自己城池的同时,开辟新的疆土。从这个维度看,那70%的“暴跌”,或许恰恰是字节跳动该交的一笔“学费”。