基于对公司发展前景和增长潜力的坚定信心,微盟(02013)董事会主席兼首席执行官孙涛勇先生于8月22日在二级市场中以2.44港元的平均股价增持微盟400万股股份,并表示不排除未来继续增持的可能。

受此利好消息刺激,微盟股价于8月25日跳空高开并持续拉升,盘中一度涨超16%,收盘涨幅为13.17%,报价2.75港元/股,创下120日新高。

透过现象看本质,微盟单日大涨16%固有CEO增持股份的利好刺激,但最关键的因素还是在于公司基本面的改善,扭亏为盈的2025年中报,已经吹响微盟(02013)价值重估的“号角”。

这一系列积极的信号已从侧面印证,随着AI+SaaS全新时代的到来,微盟经过充分的调整已积蓄了足够的发展动能,其已率先开启了新一轮增长。随着公司各项战略的逐步推进和实施,其有望凭借AI+SaaS的产业新机遇驶入高质量发展快车道,在为股东带来丰厚回报的同时,也将为整个行业的发展注入新的活力。

截至目前,微盟已形成“AI+SaaS、AI+营销、To B(个性化AI定制解决方案)、To C(AI电商设计工具)“四大方向,探索AI Agent全新布局。基于此业务布局,微盟已成功上线微盟WAI、WAI Pro、WIME三大智能化解决方案,可面向不同客群提供适配的AI Agent解决方案。

报告期内,微盟不断打磨和迭代AI产品,帮助商家实现从店铺搭建、运营管理到营销投放的全流程智能化,各AI解决方案收获颇丰。其中,WAI SaaS平均月活商户数环比2024下半年增长57%,导购Agent推出智能化导购任务管理功能和导购线索运营能力,店铺搭建Agent使用次数环比增长4.5倍、使用商品上架的商户数环比增长3.9倍。

同时,WAI Pro为多个大客户实施AI定制服务,从前期的AI咨询,到后续的Agent应用落地提供完整解决方案;WIME服务于小微电商从业者,作为AI建站工具,首批入驻微信小店服务市场,同时登陆小红书并开通薯店,上半年累计注册用户数11.6万,较2024年末增长139%,付费用户持续增加,收入提KAIYUN网页升172%。

得益于AI产品在客户群体中的持续渗透,报告期内微盟的AI及相关收入取得规模化突破,录得0.34亿元,占当期总收入的比例已接近5%。值得注意的是,AI产品的渗透与SaaS业务存在客户资源上的强大协同作用,这就意味着,微盟AI产品的渗透速度或将超市场预期。一旦AI服务的渗透率突破15%,那么渗透斜率将迎来显著加速拉升,届时对微盟的营收端及利润端的推动将产生显著作用。

在全渠道融合方面,由于当前消费场景高度分散化,单一渠道难以覆盖目标客群,为向客户提供高质量的精细化服务,微盟在持续深耕腾讯、快手、抖音、小红书等主流平台的同时,亦加速打通各个渠道。作为华为鸿蒙元服务商,微盟积极探索鸿蒙生态商家技术服务市场机会,同时,微盟小程序打通抖音团购券和“小程序/到店”双端间的核销场景,并实现与美团团购券核销能力的全面打通。

而在跨境电商方面,微盟报告期内持续发力,积极探索国际化机遇,微盟的一站式电商增长解决方案Markivo已成为Shopify的应用服务商,并推出多款付费及免费电商应用套件,涵盖了智能折扣、免邮、裂变推荐和客户管理等功能;微盟旗下的海鼎不仅协助原有客户拓展东南亚及欧美业务,亦新拓展3家面向泰国、印尼市场的中国出海企业和1家位于大洋洲的海外超市客户,并获全球化产业智库霞光社颁发 「WAVE2025优秀品牌出海服务商」称号,进一步巩固了其在跨境电商SaaS领域的市场地位。

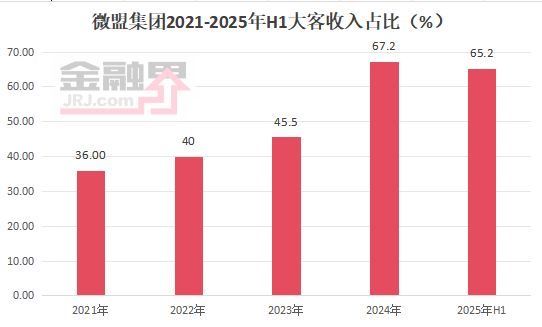

由于以“零售+企微”和“零售+企微+会员”为代表的一体化解决方案正越来越受到客户的认可,微盟的大客化效果持续得到巩固。数据显示,报告期内使用智慧零售的客户GMV同比增长13.4%,其中亿级GMV账号数同比增长60%、百万级GMV账号数同比增长34%,且集团型企业多品牌合作、多业务线合作趋势上扬,多账号合作客户数同比增长22.2%,多账号合作客户收入同比增长19.3%。

同时,微盟联合旗下海鼎科技推出的智慧购百解决方案持续迭代,为商业综合体构建多维数字化底座,已成功服务于保利商旅、新城控股集团、开元集团、武商集团等多家头部客户。在多维举措的共同推进下,微盟在大客市场的影响力进一步提升,其在中国时尚零售百强中占比48%,在商业地产百强占比50%,在连锁便利店百强占比42%。

得益于对大客化战略的持续推进,微盟报告期内订阅解决方案的付费商户的平均收入上升4.5%至7402元人民币,客单价持续提升,且订阅解决方案的经调整毛利率提升2.5个百分点至62.8%。其中智慧零售录得收入2.86亿元,占订阅解决方案收入的65.2%,品牌商户达1227家,品牌商户的每用户平均订单收入为17.9万元,智慧零售继续发挥着作为订阅解决方案业务“压舱石”的关键作用。

而在商家解决方案中,微盟在持续深耕腾讯的同时,亦加速深入布局快手、抖音、小红书等主流平台挖掘新增长空间。报告期内,微盟在腾讯广告中的领先地位进一步巩固,大盘消耗同比增长4%,视频号广告消耗同比增长46%,并荣获2024腾讯广告区域渠道年度服务商“战略合作奖”等累计25项大奖。在小红书平台年度消耗同比增长87%,同时荣膺快手磁力引擎“2025年度十佳标杆合作伙伴”“线索经营优秀合作伙伴”两个奖项。

值得注意的是,报告期内微盟主动调整了商家解决方案的客户结构,其不再服务部分低毛利、高垫款或长账期的客户,这在一定程度上影响了商家解决方案服务的增长弹性。报告期内微盟商家解决方案付费商户数增长1.5%至39281,每付费商户平均开支为219523元,上升1.9%,期内投放的广告毛收入约为86.23亿元,同比增长3.4%。

其二,报告期内的商家解决方案的经调整毛利率高达91.3%,较2024年同期提升33个百分点,这带动微盟的总毛利率升至75.2%,提升超15个百分点,对应的总毛利增长36.1%至5.83亿元。显然,主动调整商家解决方案服务的客户结构对于改善该业务的盈利水平有关键性作用。

而在总毛利大幅提升的同时,报告期内微盟的销售及分销开支、一般及行政开支均实现了明显下降,降幅分别为31.1%、24.5%,这主要得益于微盟运营效率的大幅提升从而减少了相应开支,这也是微盟扭亏为盈的核心原因之一。

由此可见,微盟自2021年以来的首次扭亏是公司在多方面共同努力的结果,但财务数字背后所展现的意义更为重要:即经过近4年的调整与沉淀,微盟已探索出符合当前行业环境的高质量发展模式,这是对公司客户结构全面大客化、且不断提升运营管理能力之后的必然结果,这亦或是微盟基本面企稳回升的新起点。

从资本市场的层面来看,微盟基本面的企稳回升已得到资金的认可,其股价从4月低点的1.36港元最高涨至8月份的2.83港元,最大涨幅高达83%。虽然中报业绩发布后股价有所回调,但这是埋伏业绩的资金兑现浮盈所致,这在资本市场中亦较为常见,仅两个交易日后股价再创新高便说明了资金对此份财报的认可。

这意味着微盟业绩进一步回升的可能性相对较大,这从券商的业绩预测上也能有所佐证。开源证券预测微盟2025至2027年的经调整净利润分别为0.5亿、1.3亿、2.4亿元,美银证券预测微盟2025至2027年的经调整净利润分别为0.34亿、1.01亿、1.91亿元,二者预测数值虽有一定差距,但均体现了微盟未来利润释放有望稳中向好。而从估值层面看,微盟当前市值对应2025年的PS估值仅有约4.8倍,仍处于历史低位,有估值进一步修复的空间。